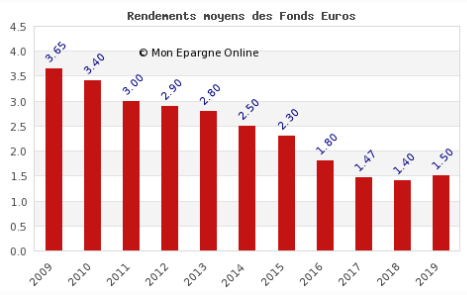

Le cabinet de consultants Facts & Figures estime que la baisse des rendements des fonds en euros devrait se stopper en 2018, pour amorcer un retour à la hausse à partir de 2019. Le rendement moyen le plus bas servi en 2018 sur les fonds en euros devrait être de 1.40%. Une bonne nouvelle pour les épargnants, si les faits suivent bien les figures anticipées...

Le cabinet de consultants Facts & Figures estime que les rendements des [a[fonds en euros]a] devraient stopper leur effritement à partir de 2019. L’année 2018 signerait la fin de la baisse des rendements sur les [a[fonds euros]a]. Pour justifier un tel retournement, les analystes se fondent sur la remontée des taux d’intérêt en zone euro. Ainsi Facts & Figures indique : "En posant l’hypothèse d’un taux moyen de l’OAT à 10 ans de 0,90 % en 2017, puis de 1,20 % en 2018 et de 1,60 % en 2019, la baisse des taux va s’arrêter d’ici à 2018 au plus tard".

Rendement au plus bas à 1.40% en 2018

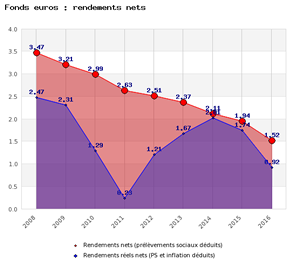

Rendements nets réels des fonds en euros (Nette des PS et inflation déduite)

Pour 2017, le rendement moyen attendu des fonds en euros est toujours en baisse (1.47% selon Facts & Figures), mais plus modérée que par les années passées. Si les taux d’intérêts n’ont pas encore repris de façon durable la tendance haussière en 2017, ils sont plus élevés que l’année passée.

De leur côté les épargnants sont en majorité satisfait des rendements actuels des fonds euros. Le rendement moyen servi est certes toujours trop faible, mais reste de bonne tenue par rapport à une [a[inflation]a] également faible. La comparaison avec le [a[livret A]a] reste en faveur des fonds euros. Le placement épargne historique étant même en rendement réel négatif actuellement (-0.45%), alors que la moyenne des fonds euros a servi du 0.92% net réel sur 2016 (prélèvements sociaux et inflation déduite).

Les épargnants les plus chagrinés par les piètres rendements de leurs fonds euros, sont ceux investis sur des contrats moribonds, principalement commercialisés par les banques. Ainsi, pour être satisfait de ses fonds euros, encore faut-il effectivement ne pas être positionné sur des fonds euros moribonds. La responsabilité des épargnants de choisir des contrats peu performants est entière, charge à eux de rechercher de meilleurs contrats.

Une collecte nette attendue dans le rouge pour les mois à venir

Projection des anticipations de rendements des fonds en euros sur les années à venir, jusqu’en 2019

Anticipations de rendements des fonds en euros de Facts et Figures, pour les années 2017 et 2018

De façon logique, en anticipant une hausse des taux d’intérêt, le cabinet de consultants précise également que la collecte nette sur l’[a[assurance-vie]a] devrait être négative dans les mois à venir. D’une part, le vieillissement des encours actuels pousse le montant des reversions des assureurs à la hausse, d’autre part, une hausse de taux pousserai logiquement les épargnants les plus avertis vers un arbitrage de leurs fonds euros vers les livrets épargne ou comptes à terme, plus réactifs à une hausse de taux marquée.

C’est d’ailleurs pour cette raison que le gouvernement a fait passer cette loi sapin 2, consistant à bloquer de façon temporaire les mouvements sur les contrats d’assurance-vie. En ligne de mire, la crainte d’une forte remontée des taux d’intérêt. En attendant 2019...

La chute des marchés financiers en avril a rapidement été gommée. L’encours en assurance vie bat un nouveau record historique en mai à 2 162 milliards d’euros. Les épargnants ont encore versé (...)

Si les fonds euros ont servi en moyenne 2.63% en 2025 selon l’ACPR, l’institution souligne l’écart de rendement possible pour deux épargnants assurés auprès du même assureur, selon les (...)

La jeune SCPI IROKO Atlas, dont l’objectif de performance, non garanti, sur le long terme est de 7% brut, est désormais éligible en assurance vie via le contrat d’assurance vie patrimonial (...)

Les épargnants ont versé pas moins de 66 milliards d’euros sur les produits structurés en 2025, dont 80% via l’assurance vie, un montant record. L’AMF rappelle que ces produits proposent des (...)

L’introduction en Bourse de SpaceX a été historique, près de 2000 milliards de dollars de valorisation, pour une société en déficit de près de 5 milliards de dollars. Une valorisation totalement (...)