Une bonne répartition des actifs d’un contrat d’assurance-vie prend en compte l’objectif d’épargne de l’épargnant. Il n’est donc pas le même tout au long de la vie. Comment répartir son capital en fonction de son âge et de son degré d’aversion aux risques ?

Assurance-vie : une bonne répartition est forcément personnalisée !

La bonne gestion du contrat est primordiale pour optimiser la rentabilité d’une assurance-vie. La répartition des actifs du contrat doit répondre à un objectif d’épargne, tout en respectant les différents degrés d’aversion aux risques de chacun.

Schématiquement, trois profils, correspondant chacun à des niveaux de répartitions et prises de risques existent :

profil prudent,

profil équilibré,

profil dynamique.

Le degré d’aversion aux risques est propre à chacun et peut évoluer au cours du contrat en fonction de l’amélioration ou non des conditions de vie et des craintes de l’assuré face au marchés financiers.

Quelle sera la répartition idéale d’un contrat d’[a[assurance-vie]a] en fonction de sa tranche d’âge ?

La répartition idéale est très différente d’un profil d’épargnant à l’autre. En effet, on ne place pas de la même manière à 30 ans qu’à l’approche de la [a[retraite]a].

Plus dynamique en première phase, en avançant dans l’âge, la répartition des actifs sera sécurisé de façon progressive, pour se garantir une retraite confortable.

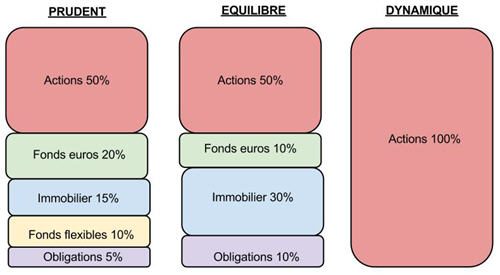

Assurance-vie : répartition du contrat de 30 à 40 ans

Entre 30 et 40 ans, les épargnants sont bien installés dans leur vie active et ceux qui ont des enfants n’ont pas encore de frais importants (études, permis, voiture). C’est le moment idéal pour épargner et opter pour des placements à forte rentabilité, en acceptant une certaine part de risque.

En répartition dynamique, des risques sont pris en misant sur des supports vifs, tels que les actions, afin de tenter d’augmenter rapidement son capital. Les plus prudents préféreront une répartition diversifiée. En alliant rendement et sécurité, il est possible de sauvegarder, au pire le capital de départ.

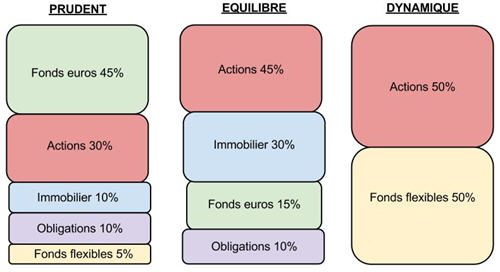

Assurance-vie : répartition du contrat de 40 à 50 ans

Enfants à charges, [a[crédit immobilier]a]... entre 40 et 50 ans les frais sont souvent nombreux, les enfants sont plus grands, et les frais s’accumulent. Par ailleurs, avec l’âge, la majorité commence à préférer des risques mesurés. Il faut donc commencer à sécuriser son capital. La part en actions doit être réduite au profit de placements moins risqués ( [a[fonds]a] euros, [a[immobilier]a], fonds flexibles, [a[obligations]a]...)

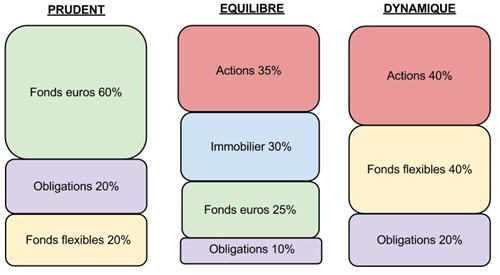

Assurance-vie : répartition du contrat de 50 à 60 ans

Entre 50 et 60 ans la situation familiale redevient plus souple, et certains épargnant arrive au bout de leur crédit immobilier. La recherche du rendement reste présente, mais la part de supports moins risqués est en augmentation. Il est par ailleurs impératif de sécuriser une bonne partie de ses actifs, il est crucial de ne plus être exposé au moindre risque les quelques années précédents sa cessation d’activité.

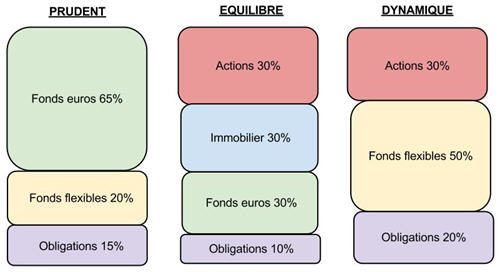

Assurance-vie : répartition du contrat après 60 ans

La retraite approche, il n’est plus l’heure de prendre le moindre risque, mais au contraire de sécuriser au maximum l’effort d’épargne d’une vie. Il est au contraire temps de préparer sa succession. Le profil dynamique n’est alors applicable pour une partie de son capital.

La chute des marchés financiers en avril a rapidement été gommée. L’encours en assurance vie bat un nouveau record historique en mai à 2 162 milliards d’euros. Les épargnants ont encore versé (...)

Si les fonds euros ont servi en moyenne 2.63% en 2025 selon l’ACPR, l’institution souligne l’écart de rendement possible pour deux épargnants assurés auprès du même assureur, selon les (...)

La jeune SCPI IROKO Atlas, dont l’objectif de performance, non garanti, sur le long terme est de 7% brut, est désormais éligible en assurance vie via le contrat d’assurance vie patrimonial (...)

Les épargnants ont versé pas moins de 66 milliards d’euros sur les produits structurés en 2025, dont 80% via l’assurance vie, un montant record. L’AMF rappelle que ces produits proposent des (...)

L’introduction en Bourse de SpaceX a été historique, près de 2000 milliards de dollars de valorisation, pour une société en déficit de près de 5 milliards de dollars. Une valorisation totalement (...)