Prendre des risques sur les marchés financiers, c’est accepter de réaliser des pertes, mais évidemment s’attendre aussi à percevoir des rendements potentiellement plus élevés que sur les fonds euros classiques. Selon les profils de gestion, les rendements 2016 servis par les robo-advisors de Yomoni s’échelonnent de 2.30% à 7.10%. Appréciables, mais pas mirobolants non plus. Les investisseurs septiques de la gestion automatisée des ETF pourront méditer sur les résultats de Yomoni Vie.

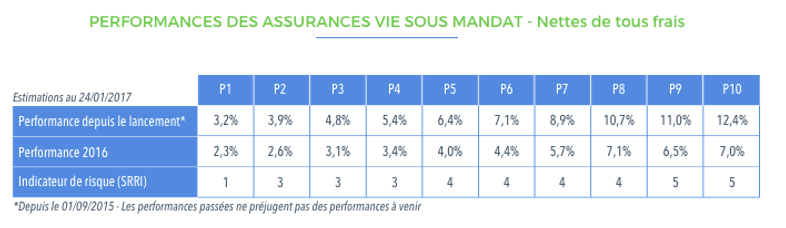

Les investisseurs dubitatifs face à l’arrivée de ces robo-advisors, jouant avec les allocations d’actifs à base d’ETF, scrutent avec attention les premiers rendements de ces contrats FinTech. Si aucune perte de capital n’est encore annoncée cette année du côté de [a[Yomoni]a] Vie, les rendements servis sont attractifs, sans toutefois être mirobolants. La gestion de la couverture du risque limite le rendement, c’est bien normal.

Un historique de performances de plus en plus convaincant

Certes, l’année 2016 n’aura pas été de tout repos. Un début d’année en lourde chute et puis un fort regain vers la fin d’année. Sur ces bases, les 10 profils de gestion de Yomoni Vie affichent des performances nettes de 2,3% à 7,1%.

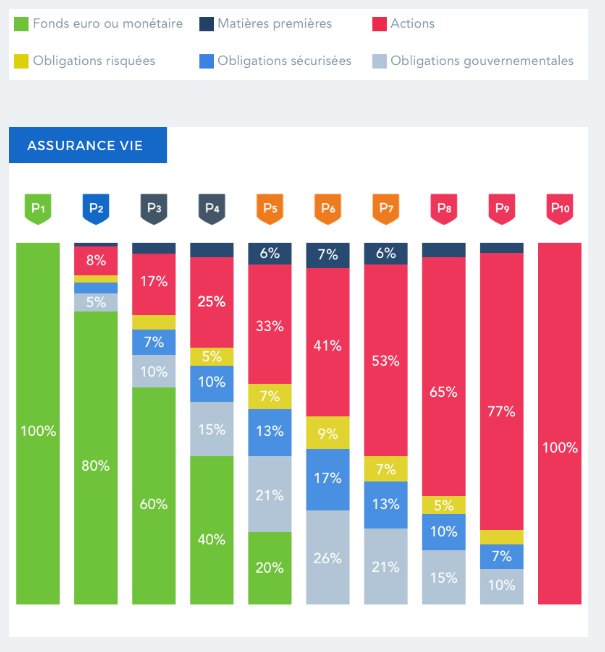

La grande diversification de l’investissement a pleinement joué son rôle : elle a permis d’amortir les fortes baisses de marché du premier trimestre puis de profiter de la progression des marchés actions. Par ailleurs, l’utilisation d’ETF continue à faire ses preuves dans un contexte où la gestion active peine toujours à fournir de la surperformance.

Un contexte réglementaire favorable au modèle de gestion sous mandat de Yomoni, en particulier dans l’assurance-vie

Le contexte réglementaire en France s’annonce favorable au modèle de gestion sous mandat qui fait le succès de la société. « 2017 est là et les interrogations qui s’offrent aux épargnants sont déjà nombreuses. Les [a[fonds en euros]a] ont annoncé des rendements nettement en baisse, les contraintes réglementaires et les possibles évolutions fiscales liées à l’élection présidentielle seront à suivre de près. Notre agilité doit nous permettre de nous adapter rapidement et d’en tirer le meilleur pour nos clients », conclut Sébastien d’Ornano.didim escort, marmaris escort, didim escort bayan, marmaris escort bayan, didim escort bayanlar, marmaris escort bayanlar

LCL lance un nouveau placement à capital protégé au terme du placement, soit 10 ans, à destination des particuliers : LCL Maillot Jaune (Mai 2017), éligible au compte-titres et à l’assurance-vie.

Nouveauté pour Generali Vie. L’assureur est le premier à proposer un FCPR perpétuel aux investisseurs, dans le cadre d’un contrat d’assurance-vie. Les FCPR proposés dans les contrats (...)

Les assureurs tenaient jusqu’alors au traitement particulier des contrats d’assurance-vie, arguant que ce n’était pas un produit financier comme un autre. La Cour de Cassation, dans un jugement (...)

Les épargnants souhaitant souscrire le contrat d’assurance-vie NetLife de Spirica peuvent bénéficier, jusqu’à fin juin 2017, d’une offre de bienvenue spécifique, via l’intermédiaire de Conseils (...)

L’AFER, dans une lettre ouverte publiée sur son site, lance une pétition afin de demander de nouvelles mesures fiscales sur l’assurance-vie, en faveur des épargnants. Non seulement l’AFER ne (...)

La collecte nette (cotisations versées par les épargnants - sommes versées par les assureurs) de l’assurance-vie est nulle sur le mois de mars, selon les chiffres publiés officiellement par la (...)