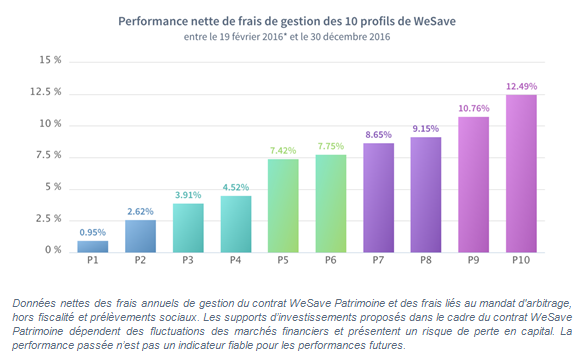

Pour WeSave, cette première année est une réussite. Les 10 profils de gestion ont généré des performances satisfaisantes en 2016, du plus défensif à environ 1% au plus agressif qui a rapporté un peu plus de 12%, nettes de tous frais (mais hors fiscalité).

“Nous avons d’abord voulu gérer les portefeuilles dans une logique de préservation du capital et, grâce à l’intervention de notre comité de gestion, nous avons particulièrement bien appréhendé les événements qui ont fait réagir les marchés financiers en 2016 notamment le Brexit et l’élection de Trump aux USA.” explique Jonathan Herscovici, Président et Cofondateur de WeSave.

WeSave 2016

Rendements 2016 nets de frais mais bruts des prélèvements sociaux des profils de gestion de WeSave

Les frais réduits permettent d’augmenter la performances des portefeuilles

WeSave propose principalement des ETF (trackers) dans sa gestion, ce qui permet d’accroître de plus de 70% la performance d’un portefeuille à 20 ans rien qu’en réduisant les frais des supports d’investissement. De plus, WeSave adopte une tarification juste dans l’intérêt du client car le coût annuel de gestion s’élève à 1,3% comparativement aux acteurs traditionnels de la gestion privée (Banques privées, CGPI et autres intermédiaires financiers) qui perçoivent des rétrocommissions sur les fonds qu’ils distribuent pour une tarification totale de l’ordre de 3 à 4% par an en moyenne.

Jusqu’à 15 nouveaux clients WeSave par jour

WeSave attire aujourd’hui entre 10 et 15 nouveaux clients patrimoniaux par jour. Cette clientèle est déjà équipée en produits d’épargne mais elle a souvent été déçu car ces derniers ne leur apportent pas toujours un niveau de service ou de performance satisfaisant. Le contrat [a[WeSave Patrimoine]a] a été adapté afin de proposer un fonds en euros.

“Les portefeuilles de nos clients sont investis à plus de 80% en unités de compte et le reste sur le [a[fonds en euros]a], alors que c’est traditionnellement l’inverse. Nos clients ont tendance à prendre plus de risque parce qu’ils nous font confiance pour gérer leur argent.” témoigne Zakaria Laguel, Directeur Général et Cofondateur de WeSave.didim escort, marmaris escort, didim escort bayan, marmaris escort bayan, didim escort bayanlar, marmaris escort bayanlar

LCL lance un nouveau placement à capital protégé au terme du placement, soit 10 ans, à destination des particuliers : LCL Maillot Jaune (Mai 2017), éligible au compte-titres et à l’assurance-vie.

Nouveauté pour Generali Vie. L’assureur est le premier à proposer un FCPR perpétuel aux investisseurs, dans le cadre d’un contrat d’assurance-vie. Les FCPR proposés dans les contrats (...)

Les assureurs tenaient jusqu’alors au traitement particulier des contrats d’assurance-vie, arguant que ce n’était pas un produit financier comme un autre. La Cour de Cassation, dans un jugement (...)

Les épargnants souhaitant souscrire le contrat d’assurance-vie NetLife de Spirica peuvent bénéficier, jusqu’à fin juin 2017, d’une offre de bienvenue spécifique, via l’intermédiaire de Conseils (...)

L’AFER, dans une lettre ouverte publiée sur son site, lance une pétition afin de demander de nouvelles mesures fiscales sur l’assurance-vie, en faveur des épargnants. Non seulement l’AFER ne (...)

La collecte nette (cotisations versées par les épargnants - sommes versées par les assureurs) de l’assurance-vie est nulle sur le mois de mars, selon les chiffres publiés officiellement par la (...)