Nouveautés

Réforme des retraites de 2023 : qui est concerné ?

Qui sera concerné par la réforme des retraites 2023 ? Recul de l’âge légal de départ en retraite à 64 ans, puis à 65 ans en 2031.

Publié le par à 0 h 0

Déjà précurseur avec sa solution de portage immobilier qui vient en aide aux propriétaires endettés StayHome veut désormais améliorer le pouvoir d’achat des seniors. StayHome s’attelle donc à un nouveau défi : améliorer la qualité de vie des retraités ! Si, comme la précédente, cette solution ne peut pas être mise en place pour toutes les situations (une étude de dossier doit en valider sa faisabilité), les premiers montages proposés semblent répondre favorablement aux besoins des seniors et de leurs familles.

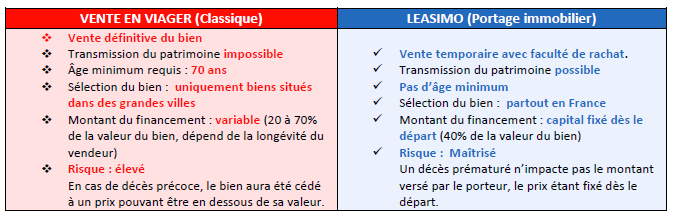

Le portage Leasimo permet aux seniors de mobiliser leur patrimoine immobilier pour libérer du capital. Grâce au système de portage immobilier, le propriétaire vend son logement à un « porteur » et en devient locataire pendant une durée définie de 10 ans. Il perçoit 40% de la valeur de son bien et n’aura aucun loyer à payer. En effet, le loyer est compensé mensuellement par la partie restante du prix que doit verser l’investisseur. A n’importe quel moment pendant les 10 ans, le locataire, ou ses enfants, peuvent racheter le bien !

« Avec Leasimo, nous souhaitons répondre à un besoin réel des retraités. Leasimo est une véritable alternative au prêt et au viager. La retraite est une période de vie qui demande des revenus : aider ses enfants, voyager, consommer, financer les frais de sa dépendance… Souvent, les retraités manquent de liquidité mais disposent d’une vraie épargne représentée par la valeur de leur logement. Nous leur permettons juste de libérer une partie de cette épargne » déclare Christian Lachaux, cofondateur de StayHome.

Cette fois-ci, la période de portage est définie sur 10 ans. En plus du capital versé lors de l’achat du bien, environ 40% de sa valeur, l’investisseur verse tous les mois le complément du prix d’achat. Loyer et complément de prix se compensent ! Le senior n’a donc aucune mensualité à verser. Le but ? Permettre aux seniors à petits revenus de récupérer de la liquidité afin de profiter pleinement de leur retraite, de financer des projets ou encore de financer les frais liés à leur dépendance sans solliciter les enfants. Tout cela en conservant la possibilité, pour eux ou pour leurs héritiers, de racheter leur maison et de bénéficier ainsi de l’éventuelle valorisation acquise au cours des 10 ans.

« Stayhome, avec son portage Leasimo, permet d’améliorer le quotidien et le confort de vie des seniors tout en restant chez eux. En dégageant du capital ils vont pouvoir s’accorder plus de loisirs, prévoir des travaux, profiter d’une aide à domicile, aider leurs enfants etc… Durant les 10 ans de portage ils peuvent, comme avec le portage immobilier « classique », racheter leur bien à tout moment. L’avantage c’est qu’en cas de décès la priorité de rachat est donnée aux héritiers. Le patrimoine n’est donc pas perdu comme c’est le cas lors d’un viager » explique Patrick Drack, cofondateur de StayHome.

jcgPaulette (67 ans) et René (72ans) possèdent une grande maison d’une valeur de 300 000€. Ils souhaitent l’occuper pendant une dizaine d’année puis la revendre pour s’installer dans un plus petit appartement ou en maison de retraite. Un investisseur Stayhome achète leur bien 80% de sa valeur soit 240 000€. Ils deviennent alors locataires de leur maison sur une période définie au maximum de 10 ans. Pour leurs projets, ils ont besoin de 80 000€ qui leur seront versés au moment de la vente, le reste du prix d’achat étant réglé sous forme de mensualités par l’investisseur.

Cette mensualité correspond exactement au montant du loyer que le couple doit verser en tant que locataire. Ainsi les deux sommes s’annulent et Paulette et René peuvent profiter pleinement des 80.000€ de trésorerie.

Exemple : 600€/mois de loyer pour le couple et 600€/mois de paiement du prix d’achat pour l’investisseur. Les sommes se compensent.

Au bout de 10 ans, pour racheter leur maison, ils doivent verser : 80 000€ (somme versée par l’investisseur) + 600*12*10 soit 72 000€ (mensualités versées par l’investisseur sur les 10 ans) soit un total de 152 000€.

Le couple peut ensuite revendre son bien au prix du marché soit 300 000€ et rembourser dans le même temps le porteur des sommes investies : 152 000€. Ils leur restent ainsi 300 000€ - 152000€ = 148 000€ pour financer un nouvel appartement ou les frais de la maison de retraitejcg

didim escort, marmaris escort, didim escort bayan, marmaris escort bayan, didim escort bayanlar, marmaris escort bayanlar

Qui sera concerné par la réforme des retraites 2023 ? Recul de l’âge légal de départ en retraite à 64 ans, puis à 65 ans en 2031.

Sapiendo a été sélectionné par Société Générale Assurances, suite à un appel d’offre, dans le cadre du développement de son parcours digital d’accompagnement à la préparation de la retraite Mon (...)

Le PER assurance n’en finit plus de séduire. Sur le mois d’août, selon les chiffres publiés par la FFA, le seuil des 2 millions de Français détenant un PER assurance a été franchit, l’encours (...)

Les Français sont conscients du mal en point de leur système de retraites par répartition. Avec la publication de l’indice mondial des retraites les plus pérennes, l’on pourrait s’attendre à ce (...)

Le rapport du Conseil Consultatif du Secteur Financier (CCSF), publié le 20 juillet 2021, alerte sur le manque de visibilité des frais prélevés sur les PER et notamment sur les PER individuels (...)

Les Français n’en sont plus à un paradoxe près. Avec la nouvelle réforme de la retraite, avec un probable recul de l’âge légal du départ à la retraite, les Français devraient affirment de (...)