Nouveautés Assurances

Fonds euros Garance : 6% en 2024, via une offre promotionnelle

NOUVEAUTÉ ! Placer son argent sans risque sur un fonds euros au rendement de 6% en 2024, une aubaine !

Publié le par à 0 h 0

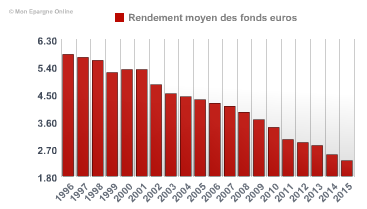

Le rendement réel d’un placement se détermine par la division entre le montant des produits perçus nets et le capital versé. Il est évident que l’ensemble des frais liés au placement doivent être déduits, tout comme l’inflation et la fiscalité. En clair, pour calculer le rendement réel d’un fonds euros, vous devez retrancher du taux de rendement publié par l’assureur, les frais sur versement, les prélèvements sociaux ainsi que l’inflation (comptez 1% pour 2017). Les frais de gestion sont déjà déduits par les assureurs du rendement publié. Ce qui peut déjà amener les assureurs à publier des taux de rendement négatif, dès lors que les frais de gestion sont supérieurs au rendement du fonds euros.

Sur ce principe, avec des taux publiés par les assureurs attendus encore en baisse pour cette année 2017, les premiers rendements réels négatifs seront constatés sur les fonds en euros les plus mauvais du marché, pas de hasard, ce sont également ceux les plus vendus.

Les assurés de contrats d’assurance-vie moribonds, essentiellement distribués par les banques (Crédit Agricole, Banque Postale, Société Générale, BNP Paribas, Caisse d’Epargne, etc.), savent bien de quoi il s’agit. Avec des frais sur versement prohibitifs, et des rendements à la traîne, obtenir un rendement net négatif sur un fonds euros la première année de placement est chose commune. Une première hérésie financière. Si les frais sont supérieurs au rendement du fonds euros net, le placement affichera une perte financière l’année du versement. Le capital placé sur le fonds en euros étant pourtant bien garanti à 100%, cela n’empêche en rien de subir une perte financière en investissant sur ce support.

<av-fonds-euros-performance|>

Mais faisons fis des frais sur versements, les contrats modernes n’en facturent plus de toute façon. L’inquiétude actuelle est toute autre. Que se passerait-il si le rendement brut du fonds euros devenait inférieur aux frais de gestion de ce même fonds ? En clair, les assureurs peuvent-ils servir des rendements nets des frais de gestion négatifs ?

Oui ! Tout à fait ! D’ailleurs les assureurs se sont attelés à modifier les conditions générales des contrats pour lesquels c’est possible, à savoir les contrats collectifs. Avec la situation ubuesque dans laquelle nous sommes, des taux de rendements proches du zéro absolu sur les emprunts souverains, voire négatifs pour les emprunts allemands, les assureurs sont d’un côté tenus d’en souscrire, afin de permettre la garantie en capital de leur portefeuille, mais de l’autre ne peuvent obtenir le moindre rendement. C’est même l’inverse, détenir ces obligations allemandes possède un coût. Une situation inextricable.

Mais évidemment, les frais de gestion restent un détail comparativement à la fiscalité. Avec l’application chaque année des prélèvements sociaux sur les produits des fonds euros, le rendement plonge d’autant. La hausse de la CSG de 1.7 point au 1er janvier 2018 ne fera que baisser un peu plus les rendements servis.

Enfin, et non des moindres paramètres à prendre en compte, l’inflation. Attendue à 1% en rythme annuel pour l’année 2017, le rendement réel net des fonds euros sera négatif pour les plus moribonds d’entre eux.

<av-fonds-euros-par-perf-maximum|perf_max=1.5>

Que faire si vous possédez des contrats listés ? Effectuez des rachats partiels dans la limite de votre abattement sur les produits afin d’investir sur des contrats d’assurance performants. Rien n’est pire que de ne rien faire. L’assurance-vie n’est pas un placement sans souci qu’il faut laisser dormir !

NOUVEAUTÉ ! Placer son argent sans risque sur un fonds euros au rendement de 6% en 2024, une aubaine !

Faire la place belle aux obligations vertes, c’est tendance ! Les épargnants souhaitent que leurs placements soient verts, Spirica surfe sur cette tendance, en proposant un nouveau fonds euros (...)

Alors que le marché immobilier est en crise, la SCI ViaGénérations confirme son excellente santé, la performance de +1.34 % au T1 2024 en atteste.

Assurance vie Placement-direct Vie : offre de bienvenue, jusqu’à 500 euros offerts, à saisir avant le 31 mai 2024

Les épargnants ont versé un montant record pour un mois de février, pas moins de 16 milliards d’euros.

L’assurance-vie Green-Got propose une sélection d’unités de compte dédiées à la finance verte. Un succès immédiat auprès des épargnants.