La chute des taux obligataires plombe lourdement le rendement des fonds euros classiques. Et cela ne va pas s’arranger en 2015... Le fonds euros des contrats Gan Patrimoine est un parfait exemple, son rendement n’est que de 1.80% pour 2014 !

La baisse des taux obligataires a une forte influence sur le rendement du fonds en euros des contrats d’assurance vie ou de capitalisation multisupports. De plus en plus d’assureurs de renom (Aviva, Axa, Gan Patrimoine) proposent dorénavant des bonus de rendement sur leurs fonds euros. Et pour cause... Les rendements de leur fonds euros sont bien faibles ! En dessous de la moyenne du marché.

Bonus inclus, le rendement de ces fonds euros ne seront toujours pas parmi les meilleurs du marché, alors à quoi bon ? Les épargnants motivés ont déjà fait leur choix, année après année, ils arbitrent pour aller vers des contrats plus rémunérateurs. Ainsi, ils placent leur capital sur des fonds euros, plus performants, sur des contrats plus récents, bien souvent, sans frais sur les versements.

Mais pour les épargnants ne souhaitant pas opter pour d’autres contrats d’assurance-vie, la question reste toute entière.

Faut-il placer pour bénéficier de ces offres de bonus de rendement ?

Tout dépend de la sensibilité aux risques de l’épargnant ! En effet, ces bonus de rendement sont consentis moyennant des conditions totalement contraires à ce que souhaitent la majorité des épargnants : prendre des risques.

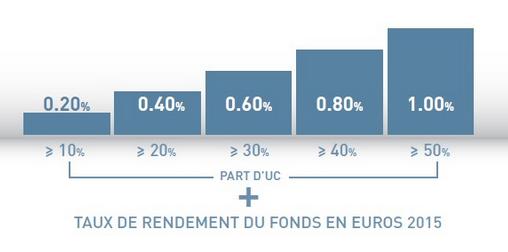

En effet, pour bénéficier des bonus proposés sur les fonds euros, il faut, la plupart du temps, accepter de placer une partie de son capital sur des unités de compte. Ces supports peuvent être, il est vrai, plus ou moins exposés aux risques de marché. Les moins exposés rapportent logiquement très peu. Cela veut donc dire, que pour accepter de percevoir plus d’un côté, sur le fonds en euros, avec le bonus, il faudrait accepter de percevoir peu ou de perdre du capital de l’autre. Un deal que les épargnants qui ne souhaitent pas prendre de risques ne doivent pas accepter.

Avec le Bonus 2015 vous pouvez augmenter jusqu’à +1 % le rendement du fonds en euros de votre contrat d’assurance vie multisupports Gan Patrimoine Stratégies, Gan Patrimoine Evolution, Patrimoine Stratégies Vie ou de capitalisation multisupports Gan Patrimoine Capitalisation.

Gan Patrimoine : bonus 2015 sur le fonds euros, un bon plan ?

Par contre, pour les épargnants souhaitant placer une partie de leurs sur les unités de compte, de toutes façons, avec l’existence de ce type d’offre bonus ou pas, c’est une réelle opportunité.

<av-par-promoteur|promoteur=GAN / GAN PATRIMOINE|>

LCL lance un nouveau placement à capital protégé au terme du placement, soit 10 ans, à destination des particuliers : LCL Maillot Jaune (Mai 2017), éligible au compte-titres et à l’assurance-vie.

Nouveauté pour Generali Vie. L’assureur est le premier à proposer un FCPR perpétuel aux investisseurs, dans le cadre d’un contrat d’assurance-vie. Les FCPR proposés dans les contrats (...)

Les assureurs tenaient jusqu’alors au traitement particulier des contrats d’assurance-vie, arguant que ce n’était pas un produit financier comme un autre. La Cour de Cassation, dans un jugement (...)

Les épargnants souhaitant souscrire le contrat d’assurance-vie NetLife de Spirica peuvent bénéficier, jusqu’à fin juin 2017, d’une offre de bienvenue spécifique, via l’intermédiaire de Conseils (...)

L’AFER, dans une lettre ouverte publiée sur son site, lance une pétition afin de demander de nouvelles mesures fiscales sur l’assurance-vie, en faveur des épargnants. Non seulement l’AFER ne (...)

La collecte nette (cotisations versées par les épargnants - sommes versées par les assureurs) de l’assurance-vie est nulle sur le mois de mars, selon les chiffres publiés officiellement par la (...)

' />

' />