Sur les fonds euros, le capital est garanti à 100%. Rien ne peut changer ce principe. Mais le rendement, de son côté, n’est en rien garanti et peut-être nul. C’est bien sur ce point que les craintes se précisent. Si le rendement est nul, la déduction des frais de versement et des frais de gestion portant sur le fonds euros peut conduire à un rendement net négatif pour l’épargnant. Faut-il donc craindre une telle situation dans les années à venir ?

Rendement réel net négatif sur les fonds euros ? Rien de bien nouveau !

Les assurés de contrats d’assurance-vie moribonds, essentiellement distribués par les banques (Banque Postale, Société Générale, BNP Paribas, Caisse d’Epargne, etc.), savent bien de quoi il s’agit. Avec des frais sur versement prohibitifs, et des rendements à la traîne, obtenir un rendement net négatif sur un fonds euros la première année de placement n’est pas rare. Cela n’a rien d’incompréhensible. Si les frais sont supérieurs au rendement du fonds euros net, le placement affichera une perte financière l’année du versement. Le capital placé sur le fonds en euros étant pourtant bien garanti à 100%, cela n’empêche en rien de subir une perte financière en investissant sur ce support.

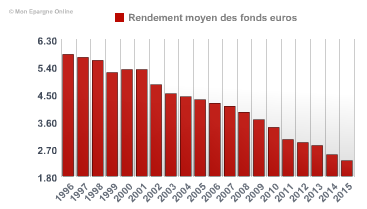

chute des rendements des fonds euros, sous le seuil des frais de gestion

Fonds euros : à quand les premiers rendements nets négatifs ?

Mais faisons fis des frais sur versements, les contrats modernes n’en facturent plus. L’inquiétude actuelle est toute autre. Que se passerait-il si le rendement brut du fonds euros devenait inférieur aux frais de gestion de ce même fonds ? En clair, les assureurs peuvent-ils servir des rendements nets des frais de gestion négatifs ?

Oui ! C’est possible. D’ailleurs les assureurs s’attellent en ce moment même à modifier les conditions générales des contrats pour lesquels c’est possible. Avec la situation ubuesque dans laquelle nous sommes, des taux de rendements proches du zéro absolu sur les emprunts souverains, voire négatifs pour les emprunts allemands, les assureurs sont d’un côté tenus d’en souscrire, afin de permettre la garantie en capital de leur portefeuille, mais de l’autre ne peuvent obtenir le moindre rendement. C’est même l’inverse, détenir ces obligations allemandes possède un coût. Une situation inextricable. Mais, il s’agit ici d’une vision bien théorique de la chose.

Une nouvelle psychose sur les fonds euros pour rien ?

Plus de peur que de mal. Comme à chaque fois dans les médias, faire peur aux lecteurs est bon pour l’audience. Mais une fois de plus, entre ceux qui mélangent la notion de capital garanti, et les autres qui pensent que des taux de marché négatifs au jour le jour peuvent faire chuter le rendement global d’un portefeuille obligataire, il y a de quoi faire.

Un portefeuille obligataire d’un fonds euros porte les obligations jusqu’à leurs échéances. Les obligations d’Etat à faible rendement n’impactent donc le rendement global du portefeuille qu’au fil des nouveaux versements. L’inertie d’un portefeuille obligataire est de plusieurs années.

Quand les rendements seront vraiment faibles, dans une zone à risque, les épargnants devront arbitrer !

Alors que faire ? Le souci est bien là. La majorité des épargnants sont passifs. Ils laissent dormir leurs placements. Sinon comment expliquer que la majorité des placements sont effectués sur ces contrats complément moribonds ?

Le scénario catastrophe n’est envisageable que dans plusieurs années. Cela laisse largement le temps aux épargnants de songer à effectuer des arbitrages. Afin de conserver l’attrait fiscal, ils ont tout intérêt à souscrire un ou plusieurs contrats récents afin de prendre date. Le temps venu, des rachats partiels seront à effectuer pour changer de fonds euros.

LCL lance un nouveau placement à capital protégé au terme du placement, soit 10 ans, à destination des particuliers : LCL Maillot Jaune (Mai 2017), éligible au compte-titres et à l’assurance-vie.

Nouveauté pour Generali Vie. L’assureur est le premier à proposer un FCPR perpétuel aux investisseurs, dans le cadre d’un contrat d’assurance-vie. Les FCPR proposés dans les contrats (...)

Les assureurs tenaient jusqu’alors au traitement particulier des contrats d’assurance-vie, arguant que ce n’était pas un produit financier comme un autre. La Cour de Cassation, dans un jugement (...)

Les épargnants souhaitant souscrire le contrat d’assurance-vie NetLife de Spirica peuvent bénéficier, jusqu’à fin juin 2017, d’une offre de bienvenue spécifique, via l’intermédiaire de Conseils (...)

L’AFER, dans une lettre ouverte publiée sur son site, lance une pétition afin de demander de nouvelles mesures fiscales sur l’assurance-vie, en faveur des épargnants. Non seulement l’AFER ne (...)

La collecte nette (cotisations versées par les épargnants - sommes versées par les assureurs) de l’assurance-vie est nulle sur le mois de mars, selon les chiffres publiés officiellement par la (...)